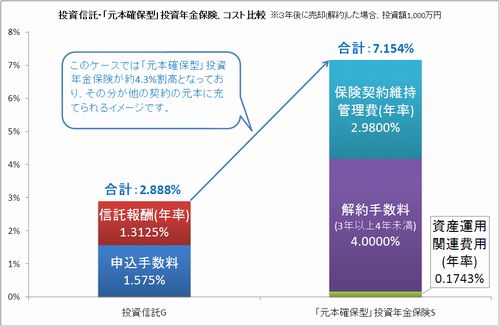

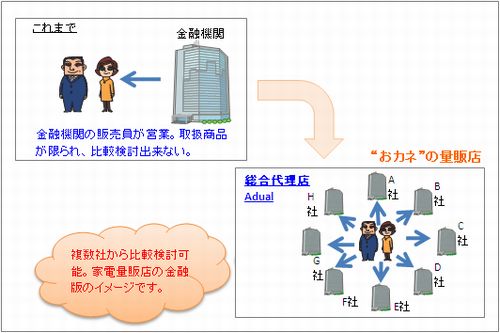

|

資産運用のリスク、サイト注意事項

・資産運用は「価格変動リスク・信用リスク・為替リスク・中途換金リスク」などにより損失を被る可能性があります

・資産運用の際はご状況に応じたリスクを確認の上、ご自身の責任において運用して下さい

・当サイト情報は調査確認の上記載していますが、その正確性や結果を保証するものではありません

・当サイトは募集資料ではありません。ご検討の際は必ず説明書、設計書、及び重要事項説明資料をご確認ください。

・具体的な税務処理を行う場合は、税理士などの専門家または所轄の税務署にご相談下さい

| |

|

|

資産運用の歴史

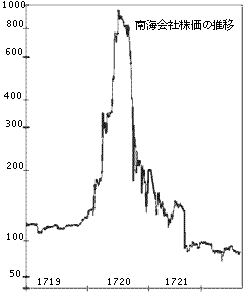

◇南海泡沫事件

※参照資料:Wikipedia「南海泡沫事件」

バブル景気の語源になった事件です。

1720年のイギリス。

春から秋にかけてのわずか数カ月で南海株式会社の株価は約10倍に高騰し、急落しました。

1720年1月の株価は100ポンド強。

これが5月には700ポンドになり、6月24日には最高値の1050ポンドをつけました。

事態を重く見た政府は同24日に泡沫会社規制法を制定。

ようやく南海熱は冷めましたが、南海会社だけではなくあらゆる株価が暴落し、恐慌に突入しました。

損失を被った投資家には科学者のニュートンも含まれており、「天体の動きなら計算できるが、人々の狂気までは計算できなかった」と語ったと言われています。

| |

|

|

資産運用の先生

◇ハーバード大学、名門米国大学の運用成績

米国大学の大学基金運用は世界標準の一つで、ハーバード大学の過去10年間の平均リターンは年率16%。

また10大学の単純平均増加率は13.5%です。

◇ハーバード大学のポートフォリオ

2007年はヘッジファンド、商品の割合が高い年でした。

同年のハーバード大学の利回り(Total

Return)は22.9%です。

※参考資料:「HARVARD

UNIVERSITY FACT BOOK

2007-08」

◇ヘッジファンドとは

1949年、米コロンビア大学のジョーンズ教授が初めて空売りを組み合わせました。

自身の株式運用を相場下落から守る(ヘッジする)ためで、現在のヘッジファンドの原点です。

“ハゲダカファンド”の呼び名が広く一般にも知られるようになりましたが、「リスクをヘッジし損をしない」のが本来の姿です。

過度のリスクを取るファンドが増え、サブプライムショック以降の金融危機で総崩れとなりましたが、投資手法には見るべきところがあります。

| |

|

|

資産運用方法の再考

◇分散投資

晴れと雨の発生確率を2分の1とした場合、分散投資していればどちらに転んでもリターンが得られます。

尚、このように一つの事象(天候)に対して逆の結果(晴れならプラス、雨ならマイナス)となる投資対象に分散することが重要です。

例えば自動車産業の中でトヨタと日産に個別投資しても、資源高や円高の場合は両社とも株価が下落します。

この場合は、自動車産業と資源産業や輸入産業の銘柄とに分散投資しなければなりません。

また、昨今のように全面安の展開では、分散していても関係ありません。

しかし平均的な結果でみた場合、高い有効性を誇ります。

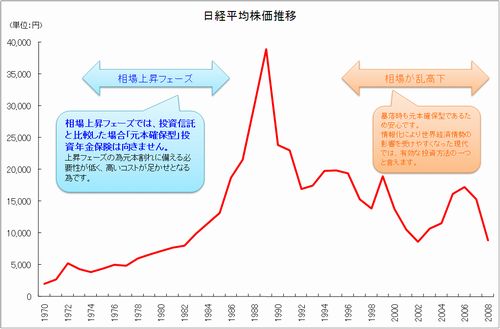

◇長期投資

運用期間が5年未満の投資信託などが増えましたが、経済は不況を経験しつつ持続的な成長をするため、長期運用は改めて有効な方法の一つと言えます。

実際に年間の終値で見ると、2007年(15,308円)は1950年(102円)の約150倍、1970年(1,987円)からみても約7.7倍です。

2009年3月10日のバブル後最安値(7,054円)と比較しても、1950年、1970年から運用を継続していた場合は、まだ十分な運用益を確保しています。

また、グラフからも分かるように、マイナス運用となる年が当然出てきます。

資産運用では最低10年以上の期間を想定し、且つその間にマイナス運用年があっても許容できる範囲で投資することが重要です。

|

|

|

|

|

* |

| |

|

|

|

資産運用に影響を与える要素

◇国際経済1-金利

米国も量的緩和が進み、実質ゼロ金利へ。

世界中で量的緩和に加えて大規模財政出動が行われており、景気回復に期待がかかるものの、急激な供給によるインフレには注意が必要です。

◇国際経済2-GDP

結果指標であり景気指標ともなるGDPですが、金融危機の震源地である米国は2008年も実質GDPベースで前年比増を確保しました。

GDPの四半期速報で年率換算された数値が極端なマイナスになっていることがありますが、一時期の数値に捉われないことも重要です。

◇為替

円が買われれば円高となるため円高は本来国力の現れですが、現在の状況は消去法的に円が買われて円高となったものです。

本来の円のポジションは対ドルでは120円前後と言われており、外貨購入が進む要因の一つとなっています。

◇各景気指標

景気指標は無数にあり市場形成の重要な要素ですが、最近では数値悪化が常態化しているため材料視されにくい状況があります。

サブプライムショックの震源である住宅に関しては販売戸数が激減していますが、2009年2月は前月比でようやくプラスに転じました。

◇外国人投資家

投資家別に見た場合、東京証券取引所における外国人投資家の保有割合は最大です。

時期にもよりますが他の取引所を含めると6割を超えるとも言われ、外国人投資家の動向が市場を大きく左右しています。

◇政情不安

2003年3月に端を発したイラク戦争などを原因として、原油価格は5年超上昇。

投機資金の流入などもあり、原油価格は約4.9倍に跳ね上がりました。

年平均利回りでは約77%と、極めて異常な状況であったことが分かります。

また、世界の売上高TOP10中6社(グラフ濃橙色社)は石油企業。

石油価格が変動した場合、市場へのインパクトが大きくなります。

このため、「政情不安→戦争や内乱→石油価格上昇→売上高、時価総額の大きい石油銘柄が上昇→相場を押し上げ」といった連鎖反応が起こります。

尚、戦争は供給不安から石油価格上昇の要因となりますが、結果として物価高を引き起こし

相場下落を招く場合もあるため注意が必要です。

イラク戦争は石油資源や政策が複雑に絡み合うため、このような結果となりました。

戦争そのものは言うまでもなく典型的な暴落要素のため、周辺状況をよく確認する必要があります。

| |

|

|

乱高下の頻度

ITが浸透し、誰でも手軽に情報を入手出来るようになりました。

またコンピューター取引(アルゴリズム取引)も増え、特定の条件下で売りが集中することもあります。

これまでは乱高下の頻度が10年単位でしたが、昨今は数年に1回の割合で発生しています。

結果として「またこんなに下がったのか」という心理に陥りやすくなりますが、上昇に関しても同じ事が言えますので有望な材料を拾い、広く網をはっておくことが重要です。

|

|